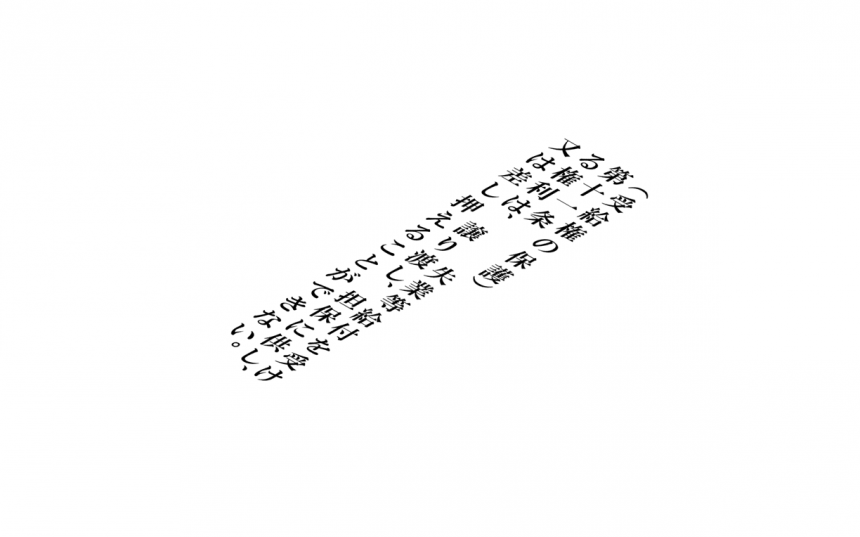

第十一条 (受給権の保護) 失業等給付を受ける権利は、譲り渡し、担保に供し、又は差し押えることができない。

第十二条(公課の禁止)

租税その他の公課は、失業等給付として支給を受けた金銭を標準として課することができない。

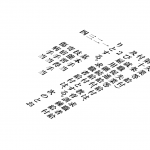

【試験問題】次の説明は、雇用保険制度に関する記述である。求職者給付については、生活の最低保障の趣旨にかんがみ非課税の扱いとなっているが、教育訓練給付については、所得税及び住民税の課税対象となる。【解答】×

所得税及び住民税の課税対象外。

「失業等給付」には、租税その他の公課を課すことができない。但し、「雇用保険二事業」については公課禁止規定は適用されない。

失業等給付・・・①求職者給付②就職促進給付③雇用継続給付④教育訓練給付

失業等給付には、租税その他公課を課すことができない(法12条)

第二節 一般被保険者の求職者給付

第一款 基本手当

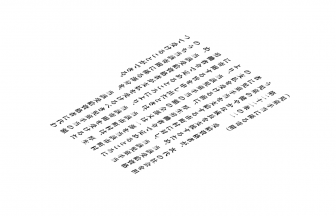

第十三条 (基本手当の受給資格)

基本手当は、被保険者が失業した場合において、離職の日以前二年間(当該期間に疾病、負傷その他厚生労働省令で定める理由により引き続き三十日以上賃金の支払を受けることができなかつた被保険者については、当該理由により賃金の支払を受けることができなかつた日数を二年に加算した期間(その期間が四年を超えるときは、四年間)。第十七条第一項において「算定対象期間」という。)に、次条の規定による被保険者期間が通算して十二箇月以上であつたときに、この款の定めるところにより、支給する。

2 特定理由離職者及び第二十三条第二項各号のいずれかに該当する者(前項の規定により基本手当の支給を受けることができる資格を有することとなる者を除く。)に対する前項の規定の適用については、同項中「二年間」とあるのは「一年間」と、「二年に」とあるのは「一年に」と、「十二箇月」とあるのは「六箇月」とする。

3 前項の特定理由離職者とは、離職した者のうち、第二十三条第二項各号のいずれかに該当する者以外の者であつて、期間の定めのある労働契約の期間が満了し、かつ、当該労働契約の更新がないこと(その者が当該更新を希望したにもかかわらず、当該更新についての合意が成立するに至らなかつた場合に限る。)その他のやむを得ない理由により離職したものとして厚生労働省令で定める者をいう。

第十四条 (被保険者期間) 被保険者期間は、被保険者であつた期間のうち、当該被保険者でなくなつた日又は各月においてその日に応当し、かつ、当該被保険者であつた期間内にある日(その日に応当する日がない月においては、その月の末日。以下この項において「喪失応当日」という。)の各前日から各前月の喪失応当日までさかのぼつた各期間(賃金の支払の基礎となつた日数が十一日以上であるものに限る。)を一箇月として計算し、その他の期間は、被保険者期間に算入しない。ただし、当該被保険者となつた日からその日後における最初の喪失応当日の前日までの期間の日数が十五日以上であり、かつ、当該期間内における賃金の支払の基礎となつた日数が十一日以上であるときは、当該期間を二分の一箇月の被保険者期間として計算する。

2 前項の規定により被保険者期間を計算する場合において、次に掲げる期間は、同項に規定する被保険者であつた期間に含めない。

一 最後に被保険者となつた日前に、当該被保険者が受給資格(前条第一項(同条第二項において読み替えて適用する場合を含む。)の規定により基本手当の支給を受けることができる資格をいう。次節から第四節までを除き、以下同じ。)、第三十七条の三第二項に規定する高年齢受給資格又は第三十九条第二項に規定する特例受給資格を取得したことがある場合には、当該受給資格、高年齢受給資格又は特例受給資格に係る離職の日以前における被保険者であつた期間

二 第九条の規定による被保険者となつたことの確認があつた日の二年前の日(第二十二条第五項に規定する者にあつては、同項第二号に規定する被保険者の負担すべき額に相当する額がその者に支払われた賃金から控除されていたことが明らかである時期のうち最も古い時期として厚生労働省令で定める日)前における被保険者であつた期間

この記事へのコメントはありません。